Iti oferim Codul Fiscal 2024 PDF

Vrei ultimele modificari din Codul Fiscal?

Iti oferim GRATUIT Raportul special "CODUL FISCAL ACTUALIZAT la ZI PDF"!

Vei primi si ultimele noutati din Newsletterul Noul Cod Fiscal

Completeaza adresa ta de email

Articole despre Codul Fiscal

Certificat de atestare fiscala: ce este, de ce ai nevoie de el si cum se obtineRedirectionare impozit pe profit: prevederi legale si mod de calculCum se calculeaza deducerea personala: conditii si exempleRedirectionare impozit pe venit 2024: cine, cat si cum se procedeazaInfiintare firma 2024: pasi si acte necesare, monografii contabileCatalogul Mijloacelor Fixe 2024: incadrare active, studii de cazImpozit pe cladiri persoane juridice 2024: mod de calcul, declarare, studii de cazCe taxe plateste o intreprindere individuala in 2024?Impozit pe chirie in 2024: mod de calcul, obligatii fiscale persoane fizice si juridiceAchizitii intracomunitare: regim fiscal, cod de TVA intracomunitar si declararea in e-Transport Radiere firma: procedura, acte necesare, obligatii legaleGhid e-Transport: cine declara, ce obligatii au utilizatorii si intrebari frecventeE-Factura: Ghid cuprinzator privind utilizarea sistemului national de factura electronicaInactivitate fiscala: ce este, cand apare, consecinte si studii de cazTaxa pentru obtinerea autorizatiei de construire 2024: cat este, cand si unde se platesteTVA nedeductibil: ce inseamna, care este cadrul legal, studii de caz TVA deductibil: ce inseamna, in ce conditii se aplica, spete utileAmortizare accelerata: ce este, cand se foloseste si cum se calculeazaAmortizarea fiscala 2024: ce este, cum se aplica, intrebari frecventeImpozitarea salariului in 2024: ce contributii sociale obligatorii datoreziVenituri impozabile 2024: care sunt acestea, cat este cota de impozitare si studii de cazImpozitul pe dividende in 2024: cat este, cum se calculeaza si cine il platesteAjustare TVA: ce este, care este procedura si studii de cazNorma de venit 2024: ce PFA-uri se incadreaza si ce reguli de impozitare se aplicaExigibilitate TVA: ce inseamna, cum se stabileste, intrebari frecvente si studii de cazImpozitul pe venitul din transferul proprietatilor imobiliare: tot ce trebuie stii Plafon TVA: Ghid pentru firme platitoare de TVAImpozitarea tichetelor de masa 2024: cota de impozitare, model calcul salariuImpozitare jocuri de noroc: Ghid complet privind veniturile din pariuri sportive, loto si alte jocuriRecuperarea pierderii fiscale in 2024: cum functioneaza si cum se calculeaza, cu exemple practiceVenituri neimpozabile: prevederile Codului Fiscal, exempleCheltuieli de protocol in afaceri: importanta, reglementari si practici eficienteObligativitate e-Factura: cine foloseste, cum se emite, intrebari si raspunsuriCotele de TVA in 2024: ce bunuri si servicii au cote reduseTaxarea inversa TVA: ce este, cand se aplica, studii de cazCheltuielile nedeductibile: ce sunt, regim fiscal, exempleDosarul fiscal: ce contine si cum obtii accesul la informatiile din dosarFactura fiscala: ce este, ce trebuie sa contina si model completatCodul fiscal scutiri taxe si impozite locale: tot ce trebuie sa stiiCod de identificare fiscala: ce este CIF si de ce este necesarCertificat de inregistrare fiscala: ce este, cum il obtii si ce faci daca l-ai pierdutTVA la incasare: ce inseamna, conditii de eligibilitate, studii de cazVenituri din activitati independente: obligatii fiscale 2024 si studii de cazImpozit pe venit din alte surse: cota de impozitare, studii de cazCheltuielile deductibile: reglementari fiscale si sfaturi de la specialisti Impozit la vanzarea imobilului: Ghid practic pentru decizii informateImpozit pe venit: tot ce trebuie sa stiiImpozitul pe profit: mod de calcul, venituri neimpozabile si scutiri de impozitDeducerea personala: tot ce trebuie sa stiiMicrointreprindere: definitie, numar angajati si calcul impozitOrdin nr. 3.738 din 9 iulie 2024 pentru aprobarea modelului si continutului formularului 216 si a Procedurii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare

Avand in vedere dispozitiile art. 5003 alin. (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor comunicat prin Adresa nr. 742.241 din data de 8.07.2024, in temeiul prevederilor art. 5 alin. (4) si ale art. 5003 alin. (5) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, ale art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si ale art. 11 alin. (3) din Hotararea

Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Art. 1. — Se aproba modelul, continutul si instructiunile de completare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”, prevazute in anexa nr. 1.

Art. 2. — Se aproba Procedura privind modalitatea in care se realizeaza colaborarea dintre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informatii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare, prevazuta in anexa nr. 2.

Art. 3. — Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare a formularului de la art. 1 sunt prevazute in anexa nr. 3.

Art. 4. — Anexele nr. 1—3 fac parte integranta din prezentul ordin.

Art. 5. — Directia generala proceduri pentru administrarea veniturilor, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice, precum si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art. 6. — Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Presedintele Agentiei Nationale de Administrare Fiscala

Nicoleta-Mioara Circiumaru

Bucuresti, 9 iulie 2024.

Nr. 3.738.

Instructiuni de completare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune la organul fiscal central competent de catre urmatorii contribuabili:

a) persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata

potrivit art. 457 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, depaseste 2.500.000 lei;

b) persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

2. Termenul de depunere:

a) in cazul contribuabililor prevazuti la pct. 1 lit. a) declaratia se depune la organul fiscal central competent pana la data de 30 septembrie inclusiv a anului fiscal curent;

b) in cazul contribuabililor prevazuti la pct. 1 lit. b) declaratia se depune la organul fiscal central competent pana la data de 31 decembrie inclusiv a anului fiscal curent.

3. Rectificarea declaratiei

3.1. Declaratia poate fi corectata prin depunerea unei declaratii rectificative, conform art. 105 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X” in casuta prevazuta in acest scop.

3.2. Declaratia rectificativa se completeaza inscriindu-se toate datele si informatiile prevazute in formular, inclusiv cele care nu difera fata de declaratia initiala/anterioara.

4. Declaratia se depune la organul fiscal central la care persoana fizica sau juridica este inregistrata ca platitor de impozite si taxe.

5. Modul de completare si depunere

5.1. Declaratia se completeaza de catre contribuabil sau de catre imputernicitul/reprezentantul legal/curatorul fiscal al acestuia, potrivit dispozitiilor Legii nr. 207/2015, cu modificarile si completarile ulterioare, inscriind, corect, complet si cu bunacredinta informatiile prevazute de formular, corespunzatoare situatiei sale fiscale.

5.2. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

5.3. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

II. Completarea declaratiei

6. Perioada de raportare

In rubrica „Anul” se inscrie, cu cifre arabe cu 4 caractere, anul pentru care se completeaza declaratia.

7. Caseta „Declaratie rectificativa” se bifeaza in cazul declaratiilor rectificative.

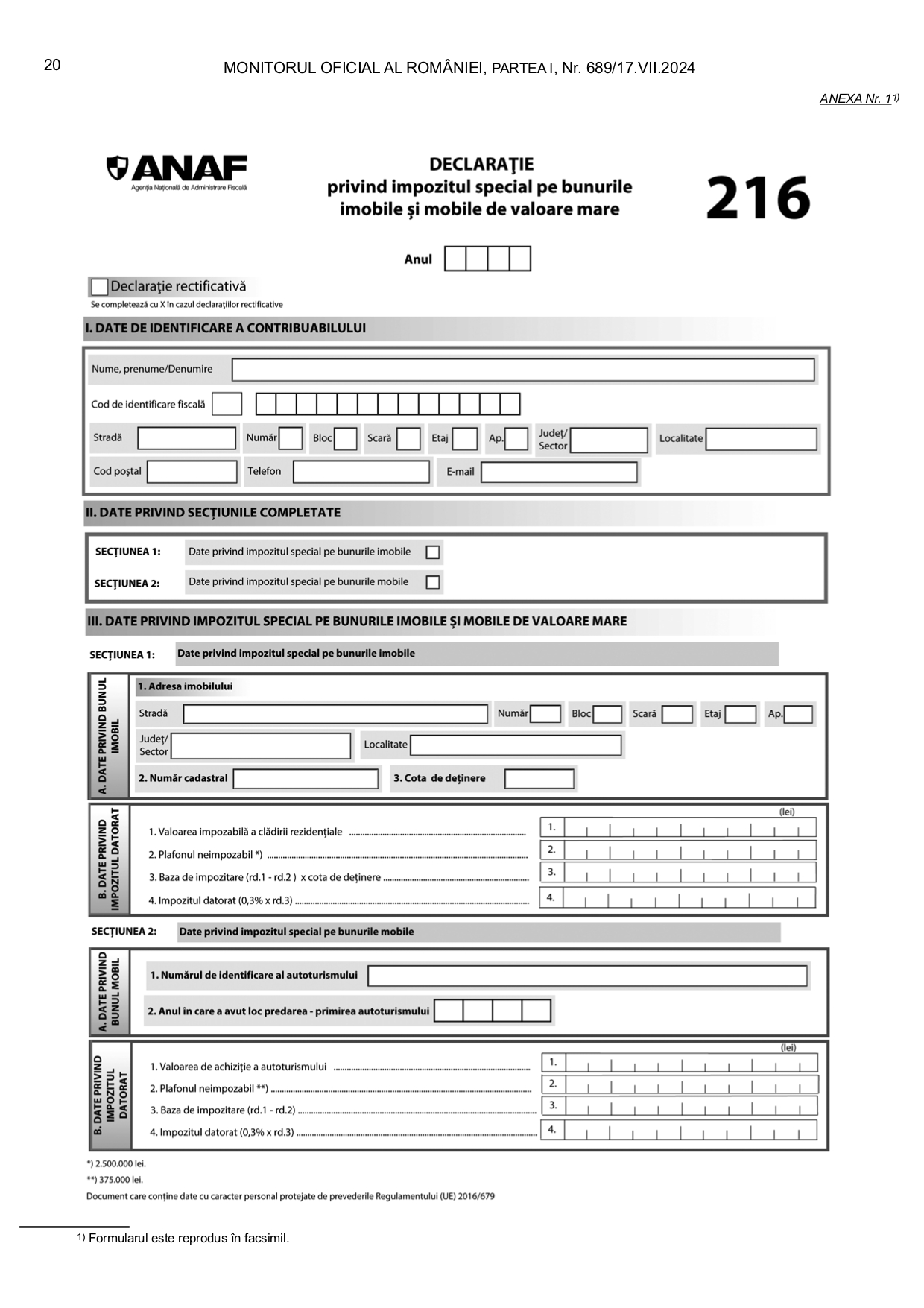

8. Capitolul I „Date de identificare a contribuabilului”

8.1. Rubrica „Nume, prenume/Denumire” — se inscriu, dupa caz, numele si prenumele persoanei fizice sau denumirea persoanei juridice

8.2. Caseta „Cod de identificare fiscala” se completeaza, dupa caz:

a) in cazul persoanelor fizice se inscrie codul numeric personal al contribuabilului sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu

ocazia inregistrarii fiscale;

b) in cazul persoanelor juridice se inscrie codul de identificare fiscala atribuit contribuabilului, conform legii.

8.3. In situatia in care declaratia se completeaza de catre imputernicitul/reprezentantul legal/curatorul fiscal, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia. In cazul in care contribuabilul este inregistrat in scopuri de taxa pe valoarea adaugata, in prima casuta se inscrie prefixul RO.

8.4. Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

9. Capitolul II „Date privind sectiunile completate” — se bifeaza rubricile corespunzatoare sectiunilor completate.

10. Capitolul III „Date privind impozitul special pe bunurile imobile si mobile de valoare mare”

10.1. Sectiunea 1 „Date privind impozitul special pe bunurile imobile”

10.1.1. Se completeaza de catre persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art. 457 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, depaseste 2.500.000 lei.

10.1.2. Se genereaza cate o sectiune pentru fiecare cladire rezidentiala.

10.1.3. Litera A „Date privind bunul imobil”

Rd. 1 „Adresa imobilului” — se completeaza adresa cladirii rezidentiale.

Rd. 2 „Numar cadastral” — se inscrie, in mod obligatoriu, numarul cadastral al cladirii rezidentiale, in situatia in care pentru respectiva cladire exista numar cadastral atribuit de catre Agentia Nationala de Cadastru si Publicitate Imobiliara.

Rd. 3 „Cota de detinere” — se completeaza cota-parte detinuta din imobil.

10.1.4. Litera B „Date privind impozitul datorat”

Rd. 1. „Valoarea impozabila a cladirii rezidentiale” — se inscrie suma reprezentand valoarea impozabila, calculata potrivit art. 457 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, si comunicata de organul fiscal local.

Rd. 2. „Plafonul neimpozabil” — se inscrie suma de 2.500.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. „Baza de impozitare” — se inscrie suma rezultata prin aplicarea cotei de detinere asupra diferentei pozitive dintre valoarea impozabila a cladirii rezidentiale (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. „Impozitul datorat” — se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

10.2. Sectiunea 2 „Date privind impozitul special pe bunurile mobile”

10.2.1. Se completeaza de catre persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

10.2.2. Se genereaza cate o sectiune pentru fiecare autoturism.

10.2.3. Litera A „Date privind bunul mobil”

Rd. 1. „Numarul de identificare al autoturismului” — se inscrie numarul de identificare al autoturismului.

Rd. 2. „Anul in care a avut loc predarea-primirea autoturismului” — se inscrie anul in care autoturismul a intrat in proprietatea contribuabilului.

10.2.4. Litera B „Date privind impozitul datorat”

Rd. 1. „Valoarea de achizitie a autoturismului” — se inscrie suma reprezentand costul de achizitie/pretul autoturismului.

Rd. 2. „Plafonul neimpozabil” — se inscrie suma de 375.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. „Baza de impozitare” — se inscrie suma reprezentand diferenta pozitiva dintre valoarea de achizitie a autoturismului (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. „Impozitul datorat” — se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

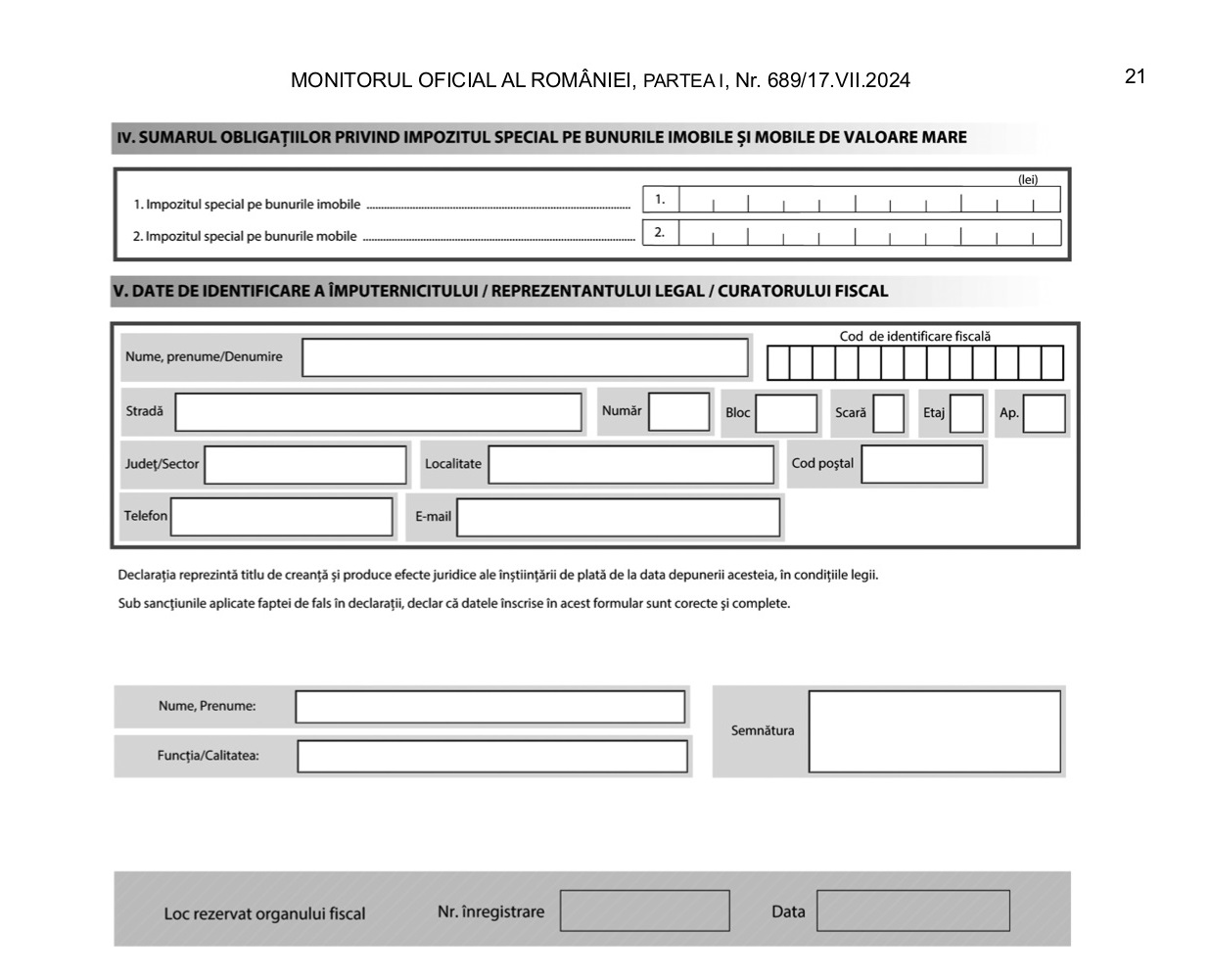

11. Capitolul IV „Sumarul obligatiilor privind impozitul special pe bunurile imobile si mobile de valoare mare”

Rd. 1. „Impozitul special pe bunurile imobile” — se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd. 4 „Impozitul datorat” de la lit. B sectiunea 1 capitolul III din

declaratie.

Rd. 2. „Impozitul special pe bunurile mobile” — se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd. 4 „Impozitul datorat” de la lit. B sectiunea 2 capitolul III din

declaratie.

12. Capitolul V „Date de identificare a imputernicitului/ reprezentantului legal/curatorului fiscal”

12.1. Se completeaza numai in cazul in care obligatiile declarative se indeplinesc de catre un imputernicit/reprezentant legal/curator fiscal, dupa caz, desemnat potrivit legii.

12.2. In caseta „Cod de identificare fiscala” se inscrie codul de identificare fiscala al imputernicitului/reprezentantului legal/curatorului fiscal, inscriindu-se cifrele cu aliniere la dreapta.

12.3. In rubrica „Nume, prenume/Denumire” se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului/ reprezentantului legal/curatorului fiscal.

12.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului/ reprezentantului legal/curatorului fiscal.

13. In situatia in care obligatiile declarative sunt indeplinite de catre contribuabilul persoana fizica, rubrica „Functia/Calitatea” nu se completeaza.

ANEXA Nr. 2- PROCEDURA privind modalitatea in care se realizeaza colaborarea dintre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informatii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare

CAPITOLUL I

Dispozitii generale

1. Prezenta procedura se refera la gestionarea unor informatii cu privire la persoanele fizice, denumite in continuare contribuabili, care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, iar valoarea impozabila a cladirii, calculata potrivit art. 457 din Legea nr. 227/2015 privind Codul fiscal (denumita in continuare Codul fiscal), cu modificarile si completarile ulterioare, depaseste 2.500.000 lei.

2. Prin prezenta procedura se reglementeaza urmatoarele:

— primirea de catre organul fiscal central a solicitarii organului fiscal local privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate;

— transmiterea informatiilor solicitate catre organul fiscal local;

— primirea documentatiei care atesta comunicarea instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal;

— organizarea evidentei informatiilor primite de la organele fiscale locale referitoare la valoarea impozabila a imobilului care a facut obiectul instiintarii prevazute la art. 5001 alin. (1) lit. a) din

Codul fiscal.

3. Prezenta procedura se aplica de catre compartimentul cu atributii de gestiune registru contribuabili si declaratii fiscale persoane fizice din cadrul organului fiscal central, denumit in continuare compartiment de specialitate.

CAPITOLUL II

Primirea de la organul fiscal local a solicitarilor privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabili

4. Solicitarile organului fiscal local privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabili se primesc de catre compartimentul de specialitate din cadrul organului fiscal central in a carui raza teritoriala se afla organul fiscal local.

5. Compartimentul de specialitate organizeaza evidenta solicitarilor primite, care contine urmatoarele informatii:

a) organul fiscal local care a transmis solicitarea;

b) numele si prenumele contribuabilului pentru care se solicita informatiile;

c) codul numeric personal/numarul de identificare fiscala al contribuabilului;

d) data primirii solicitarii;

e) data transmiterii catre organul fiscal local a informatiilor solicitate.

CAPITOLUL III

Transmiterea informatiilor catre organele fiscale locale

6. In termen de 2 zile lucratoare de la primirea solicitarii, compartimentul de specialitate identifica organul fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabilul pentru care a fost primita solicitarea si transmite aceasta informatie organului fiscal local solicitant.

7. In cazul in care se constata erori in ceea ce priveste datele de identificare ale contribuabilului pentru care organul fiscal local a transmis solicitarea, compartimentul de specialitate notifica

organul fiscal local, in vederea clarificarii situatiei.

CAPITOLUL IV

Primirea documentatiei care atesta comunicarea instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal

8. Documentatia care atesta data comunicarii instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal, precum si datele si informatiile cu privire la contribuabili si valoarea impozabila a imobilului care a facut obiectul instiintarii se primesc de catre compartimentul de specialitate din cadrul organului fiscal central competent.

9. Prin organ fiscal central competent se intelege:

a) organul fiscal central in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central in a carui raza teritoriala se afla domiciliul imputernicitului, in cazul contribuabililor fara domiciliul fiscal in Romania, care si-au desemnat un imputernicit, potrivit legii;

c) organul fiscal central in a carui raza teritoriala se afla imobilul, in cazul contribuabililor fara domiciliul fiscal in Romania, care nu si-au desemnat un imputernicit.

10. In cazul in care se constata erori in ceea ce priveste datele de identificare ale contribuabilului pentru care organul fiscal local a transmis informatiile, compartimentul de specialitate notifica organul fiscal local, in vederea clarificarii situatiei.

11. Compartimentul de specialitate organizeaza evidenta informatiilor primite de la organele fiscale locale.

12. Evidenta informatiilor primite de la organele fiscale locale contine urmatoarele informatii:

a) denumirea organului fiscal local care a transmis informatiile;

b) numele si prenumele contribuabilului instiintat;

c) codul numeric personal/numarul de identificare fiscala al contribuabilului;

d) data comunicarii instiintarii;

e) adresa cladirii;

f) valoarea impozabila determinata pentru impozitul pe cladiri, in cazul respectivei cladiri.

ANEXA Nr. 3

Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”

Denumire: „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare” (formular 216)

1. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare cu ajutorul programului de asistenta.

2. Se utilizeaza la declararea impozitului special pe bunurile imobile si mobile de valoare mare.

3. Circula in format electronic, prin mijloace electronice de transmitere la distanta.

4. Se arhiveaza la dosarul fiscal al contribuabilului.

Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Examen Consultant Fiscal 2024

Ghidul Practic al Monografiilor Contabile 2024

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Art. 1. — Se aproba modelul, continutul si instructiunile de completare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”, prevazute in anexa nr. 1.

Art. 2. — Se aproba Procedura privind modalitatea in care se realizeaza colaborarea dintre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informatii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare, prevazuta in anexa nr. 2.

Art. 3. — Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare a formularului de la art. 1 sunt prevazute in anexa nr. 3.

Art. 4. — Anexele nr. 1—3 fac parte integranta din prezentul ordin.

Art. 5. — Directia generala proceduri pentru administrarea veniturilor, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice, precum si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art. 6. — Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Presedintele Agentiei Nationale de Administrare Fiscala

Nicoleta-Mioara Circiumaru

Bucuresti, 9 iulie 2024.

Nr. 3.738.

Instructiuni de completare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune la organul fiscal central competent de catre urmatorii contribuabili:

a) persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata

potrivit art. 457 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, depaseste 2.500.000 lei;

b) persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

2. Termenul de depunere:

a) in cazul contribuabililor prevazuti la pct. 1 lit. a) declaratia se depune la organul fiscal central competent pana la data de 30 septembrie inclusiv a anului fiscal curent;

b) in cazul contribuabililor prevazuti la pct. 1 lit. b) declaratia se depune la organul fiscal central competent pana la data de 31 decembrie inclusiv a anului fiscal curent.

3. Rectificarea declaratiei

3.1. Declaratia poate fi corectata prin depunerea unei declaratii rectificative, conform art. 105 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X” in casuta prevazuta in acest scop.

3.2. Declaratia rectificativa se completeaza inscriindu-se toate datele si informatiile prevazute in formular, inclusiv cele care nu difera fata de declaratia initiala/anterioara.

4. Declaratia se depune la organul fiscal central la care persoana fizica sau juridica este inregistrata ca platitor de impozite si taxe.

5. Modul de completare si depunere

5.1. Declaratia se completeaza de catre contribuabil sau de catre imputernicitul/reprezentantul legal/curatorul fiscal al acestuia, potrivit dispozitiilor Legii nr. 207/2015, cu modificarile si completarile ulterioare, inscriind, corect, complet si cu bunacredinta informatiile prevazute de formular, corespunzatoare situatiei sale fiscale.

5.2. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

5.3. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

II. Completarea declaratiei

6. Perioada de raportare

In rubrica „Anul” se inscrie, cu cifre arabe cu 4 caractere, anul pentru care se completeaza declaratia.

7. Caseta „Declaratie rectificativa” se bifeaza in cazul declaratiilor rectificative.

8. Capitolul I „Date de identificare a contribuabilului”

8.1. Rubrica „Nume, prenume/Denumire” — se inscriu, dupa caz, numele si prenumele persoanei fizice sau denumirea persoanei juridice

8.2. Caseta „Cod de identificare fiscala” se completeaza, dupa caz:

a) in cazul persoanelor fizice se inscrie codul numeric personal al contribuabilului sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu

ocazia inregistrarii fiscale;

b) in cazul persoanelor juridice se inscrie codul de identificare fiscala atribuit contribuabilului, conform legii.

8.3. In situatia in care declaratia se completeaza de catre imputernicitul/reprezentantul legal/curatorul fiscal, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia. In cazul in care contribuabilul este inregistrat in scopuri de taxa pe valoarea adaugata, in prima casuta se inscrie prefixul RO.

8.4. Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

9. Capitolul II „Date privind sectiunile completate” — se bifeaza rubricile corespunzatoare sectiunilor completate.

10. Capitolul III „Date privind impozitul special pe bunurile imobile si mobile de valoare mare”

10.1. Sectiunea 1 „Date privind impozitul special pe bunurile imobile”

10.1.1. Se completeaza de catre persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art. 457 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, depaseste 2.500.000 lei.

10.1.2. Se genereaza cate o sectiune pentru fiecare cladire rezidentiala.

10.1.3. Litera A „Date privind bunul imobil”

Rd. 1 „Adresa imobilului” — se completeaza adresa cladirii rezidentiale.

Rd. 2 „Numar cadastral” — se inscrie, in mod obligatoriu, numarul cadastral al cladirii rezidentiale, in situatia in care pentru respectiva cladire exista numar cadastral atribuit de catre Agentia Nationala de Cadastru si Publicitate Imobiliara.

Rd. 3 „Cota de detinere” — se completeaza cota-parte detinuta din imobil.

10.1.4. Litera B „Date privind impozitul datorat”

Rd. 1. „Valoarea impozabila a cladirii rezidentiale” — se inscrie suma reprezentand valoarea impozabila, calculata potrivit art. 457 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, si comunicata de organul fiscal local.

Rd. 2. „Plafonul neimpozabil” — se inscrie suma de 2.500.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. „Baza de impozitare” — se inscrie suma rezultata prin aplicarea cotei de detinere asupra diferentei pozitive dintre valoarea impozabila a cladirii rezidentiale (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. „Impozitul datorat” — se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

10.2. Sectiunea 2 „Date privind impozitul special pe bunurile mobile”

10.2.1. Se completeaza de catre persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

10.2.2. Se genereaza cate o sectiune pentru fiecare autoturism.

10.2.3. Litera A „Date privind bunul mobil”

Rd. 1. „Numarul de identificare al autoturismului” — se inscrie numarul de identificare al autoturismului.

Rd. 2. „Anul in care a avut loc predarea-primirea autoturismului” — se inscrie anul in care autoturismul a intrat in proprietatea contribuabilului.

10.2.4. Litera B „Date privind impozitul datorat”

Rd. 1. „Valoarea de achizitie a autoturismului” — se inscrie suma reprezentand costul de achizitie/pretul autoturismului.

Rd. 2. „Plafonul neimpozabil” — se inscrie suma de 375.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. „Baza de impozitare” — se inscrie suma reprezentand diferenta pozitiva dintre valoarea de achizitie a autoturismului (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. „Impozitul datorat” — se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

11. Capitolul IV „Sumarul obligatiilor privind impozitul special pe bunurile imobile si mobile de valoare mare”

Rd. 1. „Impozitul special pe bunurile imobile” — se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd. 4 „Impozitul datorat” de la lit. B sectiunea 1 capitolul III din

declaratie.

Rd. 2. „Impozitul special pe bunurile mobile” — se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd. 4 „Impozitul datorat” de la lit. B sectiunea 2 capitolul III din

declaratie.

12. Capitolul V „Date de identificare a imputernicitului/ reprezentantului legal/curatorului fiscal”

12.1. Se completeaza numai in cazul in care obligatiile declarative se indeplinesc de catre un imputernicit/reprezentant legal/curator fiscal, dupa caz, desemnat potrivit legii.

12.2. In caseta „Cod de identificare fiscala” se inscrie codul de identificare fiscala al imputernicitului/reprezentantului legal/curatorului fiscal, inscriindu-se cifrele cu aliniere la dreapta.

12.3. In rubrica „Nume, prenume/Denumire” se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului/ reprezentantului legal/curatorului fiscal.

12.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului/ reprezentantului legal/curatorului fiscal.

13. In situatia in care obligatiile declarative sunt indeplinite de catre contribuabilul persoana fizica, rubrica „Functia/Calitatea” nu se completeaza.

ANEXA Nr. 2- PROCEDURA privind modalitatea in care se realizeaza colaborarea dintre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informatii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare

CAPITOLUL I

Dispozitii generale

1. Prezenta procedura se refera la gestionarea unor informatii cu privire la persoanele fizice, denumite in continuare contribuabili, care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, iar valoarea impozabila a cladirii, calculata potrivit art. 457 din Legea nr. 227/2015 privind Codul fiscal (denumita in continuare Codul fiscal), cu modificarile si completarile ulterioare, depaseste 2.500.000 lei.

2. Prin prezenta procedura se reglementeaza urmatoarele:

— primirea de catre organul fiscal central a solicitarii organului fiscal local privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate;

— transmiterea informatiilor solicitate catre organul fiscal local;

— primirea documentatiei care atesta comunicarea instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal;

— organizarea evidentei informatiilor primite de la organele fiscale locale referitoare la valoarea impozabila a imobilului care a facut obiectul instiintarii prevazute la art. 5001 alin. (1) lit. a) din

Codul fiscal.

3. Prezenta procedura se aplica de catre compartimentul cu atributii de gestiune registru contribuabili si declaratii fiscale persoane fizice din cadrul organului fiscal central, denumit in continuare compartiment de specialitate.

CAPITOLUL II

Primirea de la organul fiscal local a solicitarilor privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabili

4. Solicitarile organului fiscal local privind identificarea, pentru fiecare contribuabil, a organului fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabili se primesc de catre compartimentul de specialitate din cadrul organului fiscal central in a carui raza teritoriala se afla organul fiscal local.

5. Compartimentul de specialitate organizeaza evidenta solicitarilor primite, care contine urmatoarele informatii:

a) organul fiscal local care a transmis solicitarea;

b) numele si prenumele contribuabilului pentru care se solicita informatiile;

c) codul numeric personal/numarul de identificare fiscala al contribuabilului;

d) data primirii solicitarii;

e) data transmiterii catre organul fiscal local a informatiilor solicitate.

CAPITOLUL III

Transmiterea informatiilor catre organele fiscale locale

6. In termen de 2 zile lucratoare de la primirea solicitarii, compartimentul de specialitate identifica organul fiscal central competent pentru administrarea creantelor fiscale datorate de contribuabilul pentru care a fost primita solicitarea si transmite aceasta informatie organului fiscal local solicitant.

7. In cazul in care se constata erori in ceea ce priveste datele de identificare ale contribuabilului pentru care organul fiscal local a transmis solicitarea, compartimentul de specialitate notifica

organul fiscal local, in vederea clarificarii situatiei.

CAPITOLUL IV

Primirea documentatiei care atesta comunicarea instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal

8. Documentatia care atesta data comunicarii instiintarii prevazute la art. 5001 alin. (1) lit. a) din Codul fiscal, precum si datele si informatiile cu privire la contribuabili si valoarea impozabila a imobilului care a facut obiectul instiintarii se primesc de catre compartimentul de specialitate din cadrul organului fiscal central competent.

9. Prin organ fiscal central competent se intelege:

a) organul fiscal central in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central in a carui raza teritoriala se afla domiciliul imputernicitului, in cazul contribuabililor fara domiciliul fiscal in Romania, care si-au desemnat un imputernicit, potrivit legii;

c) organul fiscal central in a carui raza teritoriala se afla imobilul, in cazul contribuabililor fara domiciliul fiscal in Romania, care nu si-au desemnat un imputernicit.

10. In cazul in care se constata erori in ceea ce priveste datele de identificare ale contribuabilului pentru care organul fiscal local a transmis informatiile, compartimentul de specialitate notifica organul fiscal local, in vederea clarificarii situatiei.

11. Compartimentul de specialitate organizeaza evidenta informatiilor primite de la organele fiscale locale.

12. Evidenta informatiilor primite de la organele fiscale locale contine urmatoarele informatii:

a) denumirea organului fiscal local care a transmis informatiile;

b) numele si prenumele contribuabilului instiintat;

c) codul numeric personal/numarul de identificare fiscala al contribuabilului;

d) data comunicarii instiintarii;

e) adresa cladirii;

f) valoarea impozabila determinata pentru impozitul pe cladiri, in cazul respectivei cladiri.

ANEXA Nr. 3

Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare a formularului 216 „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”

Denumire: „Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare” (formular 216)

1. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare cu ajutorul programului de asistenta.

2. Se utilizeaza la declararea impozitului special pe bunurile imobile si mobile de valoare mare.

3. Circula in format electronic, prin mijloace electronice de transmitere la distanta.

4. Se arhiveaza la dosarul fiscal al contribuabilului.

- Atentie, contabili!Cifra de afaceri: definitie, formula si cum sa o calculezi corect Daca detii o firma sau administrezi un business, stii deja ca cifra de afaceri este extrem de importanta pentru a contoriza profitul dar si pentru a vedea ce taxe trebuie sa...citeste mai mult

- Atentie, contabili!Plafon TVA Plafonul de TVA reprezinta o limita financiara stabilita prin lege pentru cifra de afaceri anuala a unei companii. Cand o societate depaseste aceasta suma, ea trebuie sa se...citeste mai mult

- Atentie, contabili!Anularea creantelor fiscale prin OUG 107/2024. In ce situatii se acorda facilitatile ANAF aduce la cunostinta contribuabililor interesati, ca a fost publicata Ordonanta de urgenta a Guvernului nr. 107/2024 pentru reglementarea unor masuri fiscal-bugetare in...citeste mai mult

- Atentie, contabili!Rezultatele activitatii de inspectie fiscala in luna august 2024 ANAF si-a fixat ca obiectiv major reducerea evaziunii fiscale si a economiei subterane. Avand in vedere Strategia pentru perioada 2021 – 2024, inspectorii fiscali din cadrul AJFP...citeste mai mult

Aveti dosare permanente pentru clientii dvs.?

Eliminati erorile si, implicit, sanctiunile! ...detalii aici >>