Iti oferim Codul Fiscal 2024 PDF

Vrei ultimele modificari din Codul Fiscal?

Iti oferim GRATUIT Raportul special "CODUL FISCAL ACTUALIZAT la ZI PDF"!

Vei primi si ultimele noutati din Newsletterul Noul Cod Fiscal

Articole despre Codul Fiscal

Impozitarea salariului in 2024: ce contributii sociale obligatorii datoreziVenituri impozabile 2024: care sunt acestea, cat este cota de impozitare si studii de cazImpozitul pe dividende in 2024: cat este, cum se calculeaza si cine il platesteAjustare TVA: ce este, care este procedura si studii de cazNorma de venit 2024: ce PFA-uri se incadreaza si ce reguli de impozitare se aplicaExigibilitate TVA: ce inseamna, cum se stabileste, intrebari frecvente si studii de cazImpozitul pe venitul din transferul proprietatilor imobiliare: tot ce trebuie stii Plafon TVA: Ghid pentru firme platitoare de TVAImpozitarea tichetelor de masa 2024: cota de impozitare, model calcul salariuImpozitare jocuri de noroc: Ghid complet privind veniturile din pariuri sportive, loto si alte jocuriRecuperarea pierderii fiscale in 2024: cum functioneaza si cum se calculeaza, cu exemple practiceVenituri neimpozabile: prevederile Codului Fiscal, exempleCheltuieli de protocol in afaceri: importanta, reglementari si practici eficienteObligativitate e-Factura: cine foloseste, cum se emite, intrebari si raspunsuriCotele de TVA in 2024: ce bunuri si servicii au cote reduseTaxarea inversa TVA: ce este, cand se aplica, studii de cazCheltuielile nedeductibile: ce sunt, regim fiscal, exempleDosarul fiscal: ce contine si cum obtii accesul la informatiile din dosarFactura fiscala: ce este, ce trebuie sa contina si model completatCodul fiscal scutiri taxe si impozite locale: tot ce trebuie sa stiiCod de identificare fiscala: ce este CIF si de ce este necesarCertificat de inregistrare fiscala: ce este, cum il obtii si ce faci daca l-ai pierdutTVA la incasare: ce inseamna, conditii de eligibilitate, studii de cazVenituri din activitati independente: obligatii fiscale si studii de cazImpozit pe venit din alte surse: cota de impozitare, studii de cazCheltuielile deductibile: reglementari fiscale si sfaturi de la specialisti Impozit la vanzarea imobilului: Ghid practic pentru decizii informateImpozit pe venit: tot ce trebuie sa stiiImpozitul pe profit: mod de calcul, venituri neimpozabile si scutiri de impozitDeducerea personala: tot ce trebuie sa stiiMicrointreprindere: definitie, numar angajati si calcul impozitDeducerea personala: tot ce trebuie sa stii

Deducerea personala este o facilitate fiscala care ofera contribuabililor posibilitatea de a reduce venitul impozabil. In acest articol vom explora in detaliu conceptul de deducere personala, inclusiv ce este, cum se calculeaza si cum poti beneficia de ea.

Ce inseamna deducerea personala

Totul despre documentele de contabilitate primara Solutii de organizare a gestiunilor

Impozitarea veniturilor din chirii 2024

Planul de conturi general Functiunea si corespondenta conturilor

Deducerea personala este reglementata prin Art. 77 din Codul fiscal si este o forma de ajutor financiar acordat de Guvern unei anumite categorii de persoane. Concret, deducerea personala este o suma de bani care se scade din venitul total al unui contribuabil, inainte de calculul impozitului. Acest lucru are ca rezultat reducerea impozitului pe venit pe care trebuie sa-l plateasca contribuabilul catre stat.

Deducerea personala este de doua tipuri:

• deducere de baza

• deducere suplimentara

Deducerea personala de baza: cine beneficiaza de ea

Deducerea personala de baza se acorda persoanelor fizice cu un venit lunar brut de pana la 2.000 de lei peste nivelul salariului de baza minim brut pe tara garantat in plata aprobat prin hotarare a Guvernului, in vigoare in luna de realizare a venitului.

In situatia in care, in cursul aceleiasi luni, se utilizeaza mai multe valori ale salariului minim brut pe tara, se ia in calcul valoarea cea mai mica a salariului minim brut pe tara.

IMPORTANT! Deducerea personala este stabilita in functie de venitul brut lunar din salarii realizat la functia de baza.

Deducerea personala suplimentara: ce este si cui se acorda

Deducerea personala suplimentara se acorda unor categorii speciale de salariati, si anume:

• Persoanelor fizice cu varsta de pana la 26 de ani, care realizeaza venituri din salarii al caror nivel este de pana la nivelul mentionat mai sus

• Parintilor – salariati, care au copii cu varsta mai mica de 18 ani, inscrisi intr-o unitate de invatamant. Acesti parinti beneficiaza de deducere suplimentara, indiferent de nivelul venitului lor din salarii. In cazul in care copilul este intretinut de ambii parinti, deducerea personala suplimentara se acorda unuia dintre parinti prin prezentarea documentului care atesta inscrierea copilului intr-o unitate de invatamant si a unei declaratii pe propria raspundere din partea parintelui beneficiar.

Persoane aflate in intretinere: conditii pentru acordarea deducerii personale

Persoanele aflate in intretinere pot fi:

• Sotia/sotul

• Copiii sub 18 ani

• Alti membri de familie, rude ale contribuabilului sau ale sotului/sotiei acestuia pana la gradul al doilea inclusiv

Pentru a fi considerate persoane in intretinere, rudele contribuabilului trebuie sa indeplineasca urmatoarele conditii:

• Veniturile lor, impozabile si neimpozabile sa nu depaseasca lunar 20% din salariul de baza minim brut pe tara garantat in plata. Exceptii fac ajutoarele acordate persoanelor persecutate din motive politice, persoanelor deportate in strainatate, emigrantilor politici, refugiatilor sau persoanelor carora li s-a acordat protectie subsidiara, persoanelor care primesc pensii de urmas cuvenite conform legii si prestatii sociale acordate persoanelor cu handicap.

• Nu detin terenuri agricole si silvice in suprafata de peste 10.000 m2 in zonele colinare si de ses si de peste 20.000 m2 in zonele montane.

Sunt considerate persoane aflate in intretinere militarii in termen, studentii si elevii militari ai institutiilor de invatamant militare si civile, peste varsta de 18 ani, daca veniturile obtinute sunt mai mici sau egale cu 510 lei lunar.

Nu sunt considerate persoane aflate in intretinere persoanele majore condamnate, care executa pedepse privative de libertate.

In cazul in care o persoana este intretinuta de mai multi contribuabili, suma reprezentand deducerea personala de baza se atribuie unui singur contribuabil, conform intelegerii intre parti. Pentru copiii minori ai contribuabililor, suma reprezentand deducerea personala de baza se atribuie fiecarui contribuabil in intretinerea caruia/carora se afla acestia.

Obligatia stabilirii persoanelor aflate in intretinerea contribuabilului in functie de care se atribuie deducerea personala este in sarcina platitorului de venit din salarii, la functia de baza.

IMPORTANT! Persoana aflata in intretinere poate avea sau nu domiciliu comun cu contribuabilul in a carui intretinere se afla.

Cine beneficiaza de deducere pentru copii

Copilul minor este considerat intotdeauna intretinut, cu exceptia copiilor incadrati in munca, indiferent daca se afla in unitati speciale sanitare sau de protectie speciala si altele asemenea, precum si in unitati de invatamant, inclusiv in situatia in care costul de intretinere este suportat de aceste unitati.

Pentru copilul minor aflat in intretinerea parintilor sau a tutorelui, deducerea personala se acorda fiecaruia dintre parinti, respectiv tutorelui.

In cazul in care parintii copilului sunt divortati, dreptul la deducerea personala revine parintelui caruia i-a fost incredintat copilul.

In cazul in care un copil minor este adoptat, dreptul de a fi preluat ca persoana aflata in intretinere pentru acest copil se acorda:

a) persoanei careia i s-a dat in plasament copilul; sau

b) ambilor soti care formeaza familia careia i s-a dat in plasament copilul.

In situatia in care intr-o familie sunt mai multi copii aflati in intretinere, cu exceptia copiilor minori, acestia vor fi preluati in intretinerea unuia dintre parinti conform intelegerii dintre parti.

Copilul cu varsta intre 16 si 18 ani, incadrat in munca devine contribuabil si beneficiaza de deducerea personala, iar in acest caz, parintii nu mai beneficiaza de deducerea personala.

Noutatile codului fiscal - Ghidul editat de specialistii Grupului Rentrop&Straton ofera explicatii, recomandari si studii caz referitoare la:

1. Impozitul pe profit

2. Impozitul pe venitul microintreprinderilor

3. Impozitul pe venit

4. Contributiile sociale

5. Accizele

6. Taxa pe Valoarea Adaugata (TVA)

7. Depunerea situatiilor financiare anuale

8. Acordarea sau eliminarea unor facilitati fiscale

9. Sistemul RO e-Factura

10. Incasarile si platile in numerar

11. Deductibilitatea anumitor cheltuieli etc.

Vezi AICI modificarile aduse Codului Fiscal<<<

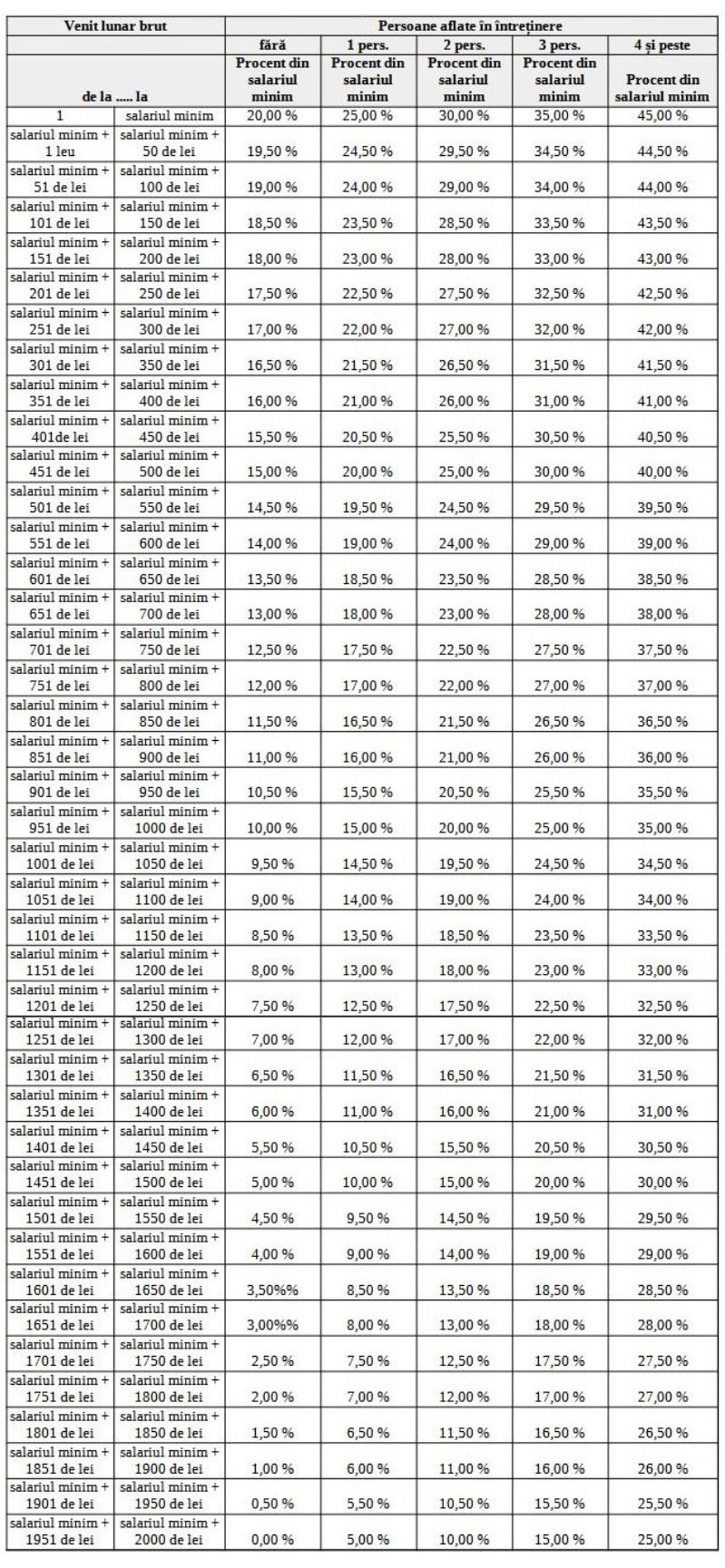

Cum se calculeaza deducerea personala

Potrivit art.77 din Codul Fiscal, deducerea personala se calculeaza ca procent, in functie de venitul brut lunar din salarii al contribuabilului si de numarul de persoane aflate in intretinerea acestuia. Conditia financiara care trebuie indeplinita pentru acordarea deducerii personale este ca salariul brut de baza sa fie cu cel mult 2.000 de lei mai mare decat salariul de baza minim brut pe tara.

IMPORTANT! Suma reprezentand deducerea personala de baza se acorda pentru persoanele aflate in intretinerea contribuabilului, pentru acea perioada impozabila din anul fiscal in care acestea au fost intretinute. Perioada se rotunjeste la luni intregi in favoarea contribuabilului.

Pentru deducerea suplimentara, deducerea se calculeaza astfel:

• 15% din salariul de baza minim brut pe tara garantat in plata pentru persoanele fizice cu varsta de pana la 26 de ani, care realizeaza venituri din salarii al caror nivel este pana la 2.000 de lei peste nivelul salariului de baza minim brut

• 100 de lei lunar pentru fiecare copil cu varsta de pana la 18 ani, daca acesta este inscris intr-o unitate de invatamant, parintelui care realizeaza venituri din salarii, indiferent de nivelul acestora.

Documente necesare pentru deducerea personala

Pentru a beneficia de deducerea personala, trebuie depuse la angajator urmatoarele documente:

1. Declaratie pe propria raspundere care sa contina datele de identificare ale contribuabilului si persoanelor aflate in intretinere

2. Declaratia pe propria raspundere a persoanei aflate in intretinere, cu exceptia copilului minor. Aceasta declaratie trebuie completata cu datele de identificare ale persoanei aflata in intretinere, datele beneficiarului deducerii, acordul persoanei intretinute pentru a fi luata in intretinere,nivelul si natura venitului persoanei aflate in intretinere.

3. Alte documente justificative, precum:

• documentul care atesta inscrierea copilului intr-o unitate de invatamant si a unei declaratii pe propria raspundere din partea parintelui beneficiar – pentru deducerea suplimentara

• certificat de casatorie, certificat de nastere ale copiilor

• adeverinte de venit ale persoanelor aflate in intretinere din care sa reiasa ca veniturile lunare impozabile si neimpozabile nu depasesc 20% din salariul minim brut pe tara (se accepta si declaratie pe proprie raspundere).

Pentru deducerea suplimentara, in situatia in care parintele desfasoara activitate la mai multi angajatori, trebuie sa completeze o declaratie pe proprie raspundere ca nu beneficiaza de astfel de deduceri de la un alt angajator.

Operare SAGA. Exemple practice si recomandari

Descoperiti lucrarea Operare SAGA. Exemple practice si recomandari <<