Iti oferim Codul Fiscal 2024 PDF

Vrei ultimele modificari din Codul Fiscal?

Iti oferim GRATUIT Raportul special "CODUL FISCAL ACTUALIZAT la ZI PDF"!

Vei primi si ultimele noutati din Newsletterul Noul Cod Fiscal

Articole despre Codul Fiscal

Impozitarea salariului in 2024: ce contributii sociale obligatorii datoreziVenituri impozabile 2024: care sunt acestea, cat este cota de impozitare si studii de cazImpozitul pe dividende in 2024: cat este, cum se calculeaza si cine il platesteAjustare TVA: ce este, care este procedura si studii de cazNorma de venit 2024: ce PFA-uri se incadreaza si ce reguli de impozitare se aplicaExigibilitate TVA: ce inseamna, cum se stabileste, intrebari frecvente si studii de cazImpozitul pe venitul din transferul proprietatilor imobiliare: tot ce trebuie stii Plafon TVA: Ghid pentru firme platitoare de TVAImpozitarea tichetelor de masa 2024: cota de impozitare, model calcul salariuImpozitare jocuri de noroc: Ghid complet privind veniturile din pariuri sportive, loto si alte jocuriRecuperarea pierderii fiscale in 2024: cum functioneaza si cum se calculeaza, cu exemple practiceVenituri neimpozabile: prevederile Codului Fiscal, exempleCheltuieli de protocol in afaceri: importanta, reglementari si practici eficienteObligativitate e-Factura: cine foloseste, cum se emite, intrebari si raspunsuriCotele de TVA in 2024: ce bunuri si servicii au cote reduseTaxarea inversa TVA: ce este, cand se aplica, studii de cazCheltuielile nedeductibile: ce sunt, regim fiscal, exempleDosarul fiscal: ce contine si cum obtii accesul la informatiile din dosarFactura fiscala: ce este, ce trebuie sa contina si model completatCodul fiscal scutiri taxe si impozite locale: tot ce trebuie sa stiiCod de identificare fiscala: ce este CIF si de ce este necesarCertificat de inregistrare fiscala: ce este, cum il obtii si ce faci daca l-ai pierdutTVA la incasare: ce inseamna, conditii de eligibilitate, studii de cazVenituri din activitati independente: obligatii fiscale si studii de cazImpozit pe venit din alte surse: cota de impozitare, studii de cazCheltuielile deductibile: reglementari fiscale si sfaturi de la specialisti Impozit la vanzarea imobilului: Ghid practic pentru decizii informateImpozit pe venit: tot ce trebuie sa stiiImpozitul pe profit: mod de calcul, venituri neimpozabile si scutiri de impozitDeducerea personala: tot ce trebuie sa stiiMicrointreprindere: definitie, numar angajati si calcul impozitCertificat de inregistrare fiscala: ce este, cum il obtii si ce faci daca l-ai pierdut

Certificatul de inregistrare fiscala este un document esential in relatia cu autoritatile fiscale si poate fi necesar in diverse situatii, precum desfasurarea de activitati comerciale, incheierea de contracte sau participarea la proceduri de achizitii publice. De asemenea, este utilizat pentru obtinerea altor documente fiscale sau certificari necesare in activitatea economica sau fiscala a unei entitati. Afla totul despre certificatul de inregistrare fiscala, cine il elibereaza, ce documente sunt necesare pentru obtinerea sa, dar si ce sa faci daca l-ai pierdut!

Ce este certificatul de inregistrare fiscala?

Examenul de ACCES la STAGIUL CECCAR 2024

Manual de politici contabile - Stick USB

Impozitarea veniturilor din chirii 2024

Certificatul de inregistrare fiscala este un document emis de Agentia Nationala de Administrare Fiscala (A.N.A.F.) unei persoane juridice sau fizice care atesta inregistrarea acesteia in evidentele fiscale ale statului. Acest document confirma ca entitatea este recunoscuta de autoritatile fiscale si este obligata sa isi indeplineasca obligatiile fiscale in conformitate cu legislatia in vigoare.

Certificatul de inregistrare fiscala contine informatii precum:

- numele si adresa persoanei/entitatii inregistrate

- codul fiscal sau codul de identificare fiscala (CIF)

- datele de identificare a registrului comertului (daca este cazul)

Care este procedura de eliberare a certificatului de inregistrare fiscala

Activitatea de inregistrare fiscala este reglementata de Codul de procedura fiscala, care specifica in art. 81 faptul ca „ inregistrarea fiscala reprezinta activitatea de atribuire a codului de identificare fiscala, de organizare a registrului contribuabililor/platitorilor si de eliberare a certificatului de inregistrare fiscala” .

Inregistrarea fiscala se face prin depunerea de catre contribuabil a declaratiei de inregistrare fiscala.

Declaratia de inregistrare fiscala se depune in termen de 30 de zile de la:

a) data infiintarii potrivit legii, in cazul persoanelor juridice, asocierilor si al altor entitati fara personalitate juridica;

b) data stabilirii in Romania, in cazul persoanelor juridice straine care au locul exercitarii conducerii efective in Romania;

c) data inceperii activitatii pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere, cu exceptia celor care se inregistreaza, potrivit legii speciale, la registrul comertului;

d) data obtinerii primului venit sau dobandirii calitatii de angajator, dupa caz, in cazul persoanelor fizice, altele decat cele de la lit. c);

e) data obtinerii primului venit, in cazul persoanelor fizice si juridice nerezidente care nu au un sediu permanent sau o reprezentanta in Romania.

Conform art 87 din Codul de procedura fiscala, eliberarea certificatului de inregistrare fiscala se face de catre organul fiscal central in termen de 10 zile de la data depunerii declaratiei ori a cererii. In certificatul de inregistrare fiscala se inscrie obligatoriu codul de identificare fiscala.

Eliberarea certificatelor de inregistrare fiscala nu este supusa taxelor extrajudiciare de timbru.

Declaratia de inregistrare fiscala formular: unde se gaseste si cum se completeaza

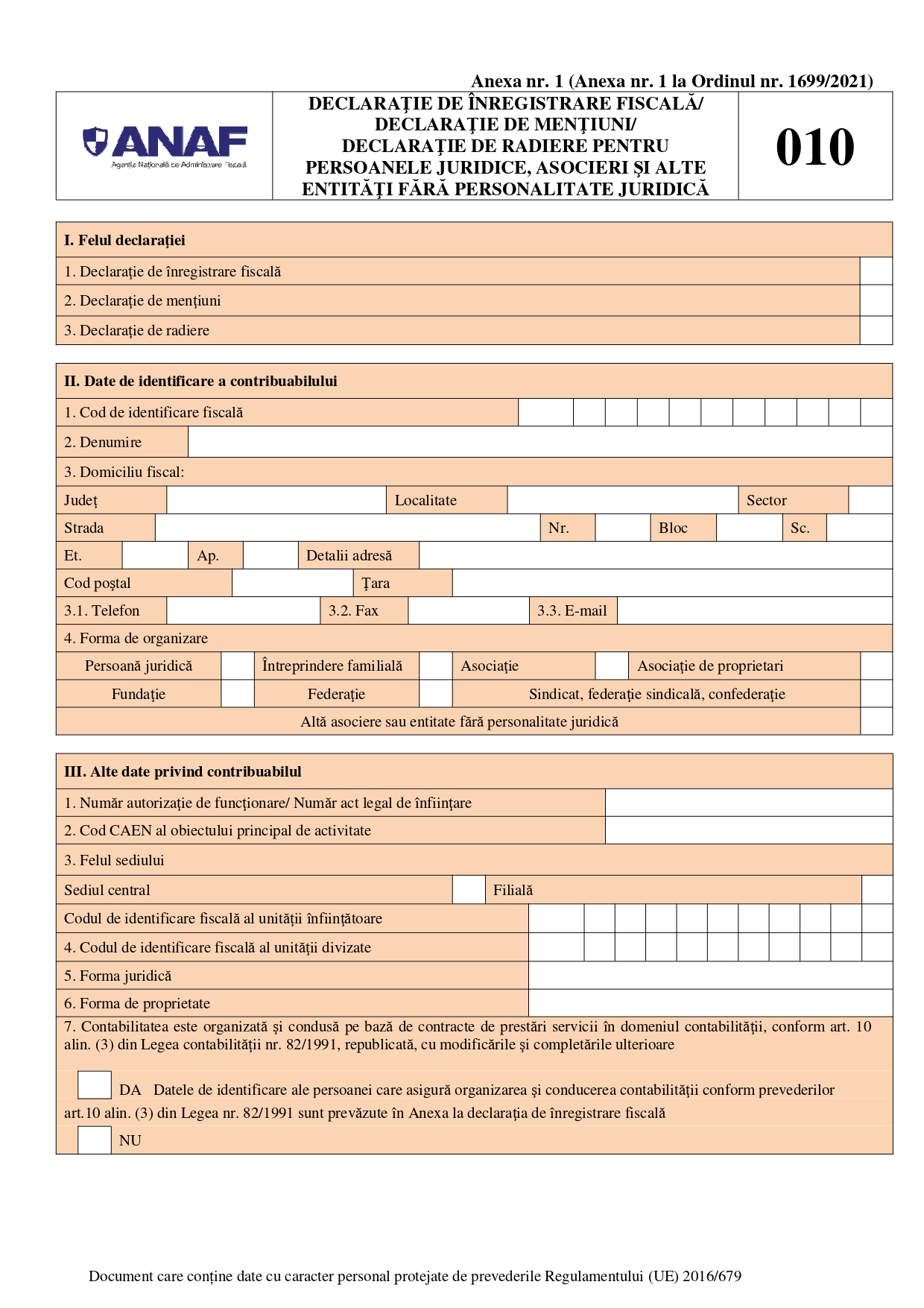

Declaratia de inregistrare fiscala se intocmeste prin completarea unui formular pus la dispozitie gratuit de organul fiscal din subordinea Agentiei Nationale de Administrare Fiscala si va fi insotita de acte doveditoare ale informatiilor cuprinse in aceasta.

Declaratia de inregistrare fiscala cuprinde:

- datele de identificare a contribuabilului

- datele privind vectorul fiscal

- datele privind sediile secundare

- datele de identificare a imputernicitului

- datele privind situatia juridica a contribuabilului

- alte informatii necesare administrarii creantelor fiscale

Exista un model de declaratie de inregistrare fiscala pentru fiecare categorie de contribuabil, inclusiv pentru:

1. Persoanele juridice, asocieri si alte entitati fara personalitate juridica - Declaratia 010

2. Contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente -Declaratia 013

3. Contribuabilii nerezidenti care nu au sediu permanent in Romania – Declaratia 015

4. Persoanele juridice straine care au locul de exercitare a conducerii efective in Romania - Declaratia 016

5. Institutiile publice – Declaratia 040

Toate formularele de declaratie de inregistare fiscala, impreuna cu instructiunile de completare se afla pe site-ul anaf.ro.

Certificat de inregistrare pierdut: ce este de facut?

In cazul pierderii, furtului sau distrugerii certificatului de inregistrare fiscala, organul fiscal elibereaza un duplicat al acestuia, in baza cererii contribuabilului/platitorului si a dovezii de publicare a pierderii, furtului ori distrugerii in Monitorul Oficial al Romaniei, Partea a III-a.

Certificat de inregistrare in scopuri de tva

In cazul in care persoana juridica depaseste cifra de afaceri de 300.000 de lei trebuie sa se inregistreze ca persoana impozabila in scopuri de TVA. In acest sens, va solicita certificatul de inregistrare in scopuri de TVA, prin completarea si depunerea declaratiei de inregistrare fiscala.

Eliberarea certificatului de inregistrare in scopuri de TVA se elibereaza tot in termen de 10 zile de la depunerea declaratiei, conform art. 87 din Codul de procedura fiscala.

Inregistrarea in scopuri de TVA se considera valabila incepand cu data comunicarii certificatului de inregistrare in scopuri de TVA.

Lucrarea contine toate informatiile de care ai nevoie pentru a face fata cu brio oricarei inspectii fiscale:

- Legislatie de ultima ora, explicata, exemplificata;

- O imagine clara a problemelor tipice si mai putin tipice;

- Rezolvari verificate;

- Solutii legale;

- Protectia maxima impotriva erorilor de aplicare a legii in vigoare;

- Scut impotriva amenzilor, platilor suplimentare de TVA, dobanzilor sau penalizarilor pentru intarzieri.

Comanda ACUM Controale fiscale pe TVA. Rambursare, documente justificative, exemple practice <<<

Certificat de inregistrare fiscala persoane fizice

Inregistrarea fiscala persoanele fizice care exercita o profesie libera, cum ar fi cea de avocat, notar, arhitect, medic este reglementata la art. 82, alin.(1), lit.c),din Codul de Procedura Fiscala, acestea primind un cod de inregistrare fiscala atribuit de organul fiscal.

In scopul administrarii impozitului pe venit si contributiilor sociale, in cazul persoanelor fizice care sunt contribuabili potrivit Codului fiscal, codul de identificare fiscala este codul numeric personal.

Pentru persoanele fizice care nu detin cod numeric personal, codul de identificare fiscala este numarul de identificare fiscala atribuit de organul fiscal, potrivit prevederilor art. 82, alin.(1), lit.e) din Codul de Procedura Fiscala. In cazul obtinerii ulterioare a codului numeric personal, numarul de identificare fiscala atribuit anterior se inlocuieste de catre organul fiscal, cu preluarea informatiilor fiscale inregistrate in perioada detinerii numarului de identificare fiscala pe codul numeric personal. Actele administrative fiscale, actele de executare sau alte acte emise de organele fiscale si comunicate anterior inlocuirii numarului de identificare fiscala raman valabile.

Modificari ulterioare inregistrarii fiscale

Daca au avut loc schimbari ale datelor din declaratia de inregistrare fiscala, contribuabilul trebuie sa le aduca la cunostinta organului fiscal in termen de 15 zile de la data producerii schimbarilor.

Art. 88 din Codul de procedura fiscala specifica urmatoarele:

(1) Modificarile ulterioare ale datelor din declaratia de inregistrare fiscala trebuie aduse la cunostinta organului fiscal central, in termen de 15 zile de la data producerii acestora, prin completarea si depunerea declaratiei de mentiuni.

(2) in cazul modificarilor intervenite in datele declarate initial si inscrise in certificatul de inregistrare fiscala, contribuabilul/platitorul depune, odata cu declaratia de mentiuni, si certificatul de inregistrare fiscala, in vederea anularii acestuia si eliberarii unui nou certificat.

(3) Declaratia de mentiuni este insotita de documente care atesta modificarile intervenite.

(4) Prevederile prezentului articol se aplica in mod corespunzator ori de cate ori contribuabilul/platitorul constata erori in declaratia de inregistrare fiscala.

Studiu de caz - Schimbare sediu profesie liberala. Procedura eliberare certificat de inregistrare fiscala

INTREBARE:

O SPARL (Societate profesionala de avocati cu raspundere limitata) si-a schimbat sediul profesional . Decizia de barou a fost emisa cu data de 5 martie 2024.

Ce documente sunt necesare pentru schimbarea CUI/CIF la ANAF? Se pot depune prin SPV? Datele de pe facturi si alte documente fiscale/oficiale se pastreaza pe Moceanu pana in momentul eliberarii CIF-ului sau se pot schimba pe baza deciziei de barou eliberata?

SOLUTIE FISCAL – CONTABILA aplicabila conform legislatiei in vigoare la data de 15 Mar 2024

Operatiunea de modificare a domiciliului fiscal al PFA se efectueaza pe baza cererii/D700 depuse de solicitant (potrivit art. 82 alin. (9) din Codul de procedura fiscala), cu exceptia cazului in care inregistrarea fiscala se efectueaza din oficiu. (Prevederile legale sunt aplicabile, in mod corespunzator si pentru certificatul de inregistrare in scopuri de TVA, daca exista un asemenea certificat).

Cererea/D700 se depune, obligatoriu electronic, prin intermediul formularului de contact, pe site-ul anaf.ro. Formularul de contact este un serviciu unic prin care se pot transmite diverse solicitari catre organul fiscal. Potrivit prevederilor art. 79 alin. (1) din Legea 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, incepand cu data de 16.02.2023, persoanele juridice, asocierile si alte entitati fara personalitate juridica, precum si persoanele fizice care desfasoara o profesie liberala sau exercita o activitate economica in mod independent in una dintre formele prevazute de OUG44/2008 privind desfasurarea activitatilor economice de catre persoanele fizice autorizate, intreprinderile individuale si intreprinderile familiale, cu modificarile ulterioare, pot transmite solicitarile numai prin Formularul de contact din cadrul serviciului Spatiul Privat Virtual.

Avand in vedere cele mentionate mai sus, ulterior solicitarii inregistrarii mentiunilor privind modificarea sediului social in registrul comertului, si obtinerii certificatului constatator cu modificarea adresei, se va proceda astfel:

1. Se completeaza formularul 700 ”DECLARATIE PENTRU INREGISTRAREA/ MODIFICAREA IN MEDIU ELECTRONIC A MENTIUNILOR ULTERIOARE INREGISTRARII FISCALE, PRECUM SI PENTRU RADIEREA INREGISTRARII FISCALE” si se transmite electronic pe portalul e-guvernare.ro.

Formularul se completeaza astfel:

- cap. I.1. - se bifeaza “declaratie de mentiuni”

- cap II. - se completeaza datele de identificare ale contribuabilului (CIF, denumire/Nume prenume)

3. se completeaza numarul declaratiei depusa initial inregistrarii, respectiv D070.

- cap. V - se bifeaza Sectiunea A-date privind inregistrarea/modificarea domiciliului fiscal.

Sectiunea A se completeaza la cap. I-date privind domiciliul/sediul social/sediul/sediul activitatii- cu vechea adresa, iar la cap. II-domiciliul fiscal actual al contribuabilului, se completeaza tot vechea adresa.

La cap.III-Adresa unde urmeaza a se stabili noul domiciliu fiscal al contribuabilului, se completeaza noua adresa, respectiv numarul / data actului care reprezinta dovada spatiului comercial (contract de vanzare-cumparare, comodat, inchiriere, etc).

Cererea trebuie sa se refere la solicitarea anularii vechiului certificat de inregistrare fiscala si emiterea unui alt certificat de inregistrare fiscala care sa contina noul domiciliu fiscal al persoanei fizice autorizata. La cerere se ataseaza copia vechiului certificat de inregistrare fiscala, pentru a se identifica seria si numarul acestuia si noul contract de comodat/inchiriere ca si justificare a detinerii spatiului care va reprezenta domiciliul fiscal al persoanei fizice autorizata. (art 88 din Legea 207/2015 privind Codul de procedura fiscala, cu modificarile ulterioare).

2. Dupa primirea cererii/d700 pe cale electronica, organul fiscal fiscal procedeaza in cel mai scurt timp la emiterea unui alt certificat de inregistrare fiscala si va notifica solicitantul in acest sens sa se prezinte fizic sa ridice noul certificat de la noul organul fiscal.

3. La ridicarea noului certificat, solicitantul trebuie sa inmaneze, in vederea anularii, vechiul certificat de inregistrare fiscal, in original.

Datele de pe facturi sunt valabile incepand cu data emiterii deciziei de catre barou.

Asadar, certificatul de inregistrare fiscala este un document esential prin care contribuabilii confirma angajamentul lor fata de respectarea obligatiilor fiscale. De asemenea, acest document faciliteaza interactiunea cu autoritatile fiscale, fiind necesar in diverse proceduri administrative si comerciale.

Va invitam la Video Conferinta Nationala de Fiscalitate si Contabilitate

Vezi AICI noutatile acestui eveniment>>